《呆萌小怪物》在经过了5年的长线运营后,在去年获得了86%的收入增长,这主要与其团队全力做收入和买量有关系,该开发商Seriously也被Playtika进行了收购。《SEGA Heroes》、《宝可梦消消乐》和《Dragons: Titan Uprising》都是这个细分品类下去年的失败新品。

益智类RPG增速继续放缓,在Zynga发布《战斗与谜题》后《帝国与谜题》的表现会继续小幅下滑;《战斗与谜题》预计能达到500万到700万美元的月收入,这对于Zynga来说会是个不错的补充;《Legendary: Game of Heroes》则会持续流失用户。

总的来说,无论是3D还是2D,无论有IP还是无IP,做RPG都可以遵循以下原则:

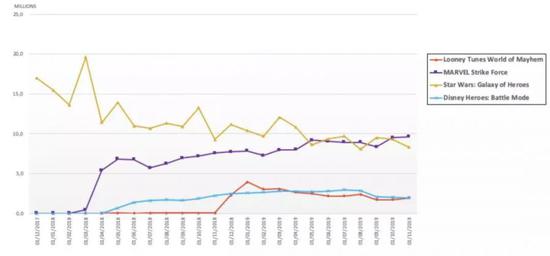

漫威、星球大战、迪士尼和乐一通IP游戏的表现

预测:

回合制RPG的发展会继续呈平稳,主要贡献依旧来自现有游戏,顶多有一两款新游会进入视野;放置类RPG将推动整个品类的增长,极低的门槛和对于RPG核心(角色收集+深度机制)的精准打击让它们抢尽风头,接下来这个细分品类将会出现不少新面孔;没有带IP的回合制或放置类RPG会在2020进入榜单前列,西方市场的主要大IP已经被消耗得差不多了,新游戏想要与IP合作的风险在加大。

在IP和Kabam经验的加持下,《Marvel Realm of Champions》有机会能迅速达到2亿美元年收入的表现;而在此影响下,《漫威:超级争霸战》预计将从目前的1.65亿美元年收入下滑到大约6000万美元。

2。 益智类RPG继续前进,但步速将明显下滑

另一方面,放置类RPG同样有两个巨头,《放置奇兵》跟《剑与远征》,后者在去年登场后已经迅速获得了推测1亿美元的年收入,这还是在没有大IP辅助的情况下。

益智类RPG在2019年继续有着亮眼表现,但比起2018年则暗淡不少。主力产品《帝国与谜题》在两年后的发展后似乎已经到顶,缺乏新入局者和主要产品增长速度的放缓也显示了这个细分品类的饱和。

《暗黑破坏神:不朽》在今年会终于亮相,并预测在西方市场有5000万美元的年收入;而在东方市场,有网易发行的加持本应有乐观希望,但中国的版号政策和西方IP在日本市场的水土不服让这两大亚洲市场的表现有待检验,而预计对设备的高要求也会让游戏对东南亚地区的玩家友好程度降低,但如果能在韩国市场成功,游戏的收入将会翻倍。

2。 小心选择你的IP

ARPG表现稳定,它跟MMORPG的最大区别就是它拥有像漫威这样的大IP产品,这也反映在两者的下载量变化上。

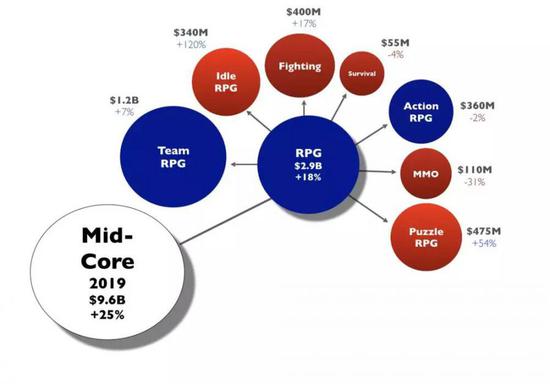

从每个细分品类在过去两年的收入和下载情况来看。

1。 放置类RPG将推动整个品类的发展

预测:

格斗类RPG长期以来也是《漫威:超级争霸战》单款游戏一家独大的现象,《真人快打》、《DC Comics》和《WWE Champions》等都被轻松KO,甚至连自家的《迷失传奇变态sf》也被解决掉。这直到2018年《七龙珠 激战传说》的登场,两款游戏才在这个细分品类下和平共处。

但IP也不是万金石,授权审核流程会打乱你的节奏,回报的不稳定会挖光你的预算,还要考虑授权费用。IP可以帮助你登顶,也可以让你摔得很惨。

2。 运营是你的生计。这对于所有RPG都适用,新角色、新地图、公会战。。。等等活动都可以激发玩家新鲜感,一个富得流油的制作团队是由专业数据、玩家社区和一点冒险精神组成的。

MMORPG在西方市场依然没有像在东方市场中那么流行,并非厂商们不努力,像《天堂》和《RuneScape》都打进过市场,但实在缺乏对西方玩家后期的吸引力。《黑色沙漠》发布时有在西方市场取得过不错的成绩,10天内收入2500万美元,但它前辈们的经历都似乎说明了这只是昙花一现。这个情况或许还要等待《魔兽世界》手游来拯救。

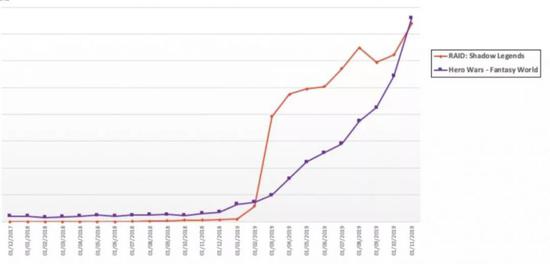

想要赢下市场大概有两种方式,一是降低上手门槛,提高深度,二是拥抱高规格表现力,同时保持玩法游戏,《突袭:暗影传说》和《英雄战争》的“殊途同归”便是最好的例子。

一、RPG品类的市场总览