从现有文献来看,国内外研究会计准则变革对企业投资的影响分别从IFRS、CAS(2006)实施一段时期后才逐渐开始,已有研究成果表明会计准则变革对企业投资行为确实存在重要影响,但这种影响需要通过企业投资行为的影响因素(如融资环境、监督环境和财务管理等)在二者之间进行传导,所以会计准则变革对企业投资行为的影响有时滞效应。会计准则变革对企业投资行为的影响研究属于该领域的研究前沿,已有成果比较缺乏,无论从理论价值还是应用价值来看,这一主题都很值得深入研究,也是准则变革效应未来研究中的重要研究方向之一。

[3]Modigliani,F, Miller,M H The Cost of Capital, Corporation Finance and the Theory of Investment[J]The American Economic Review, 1958, 48(3):261-297

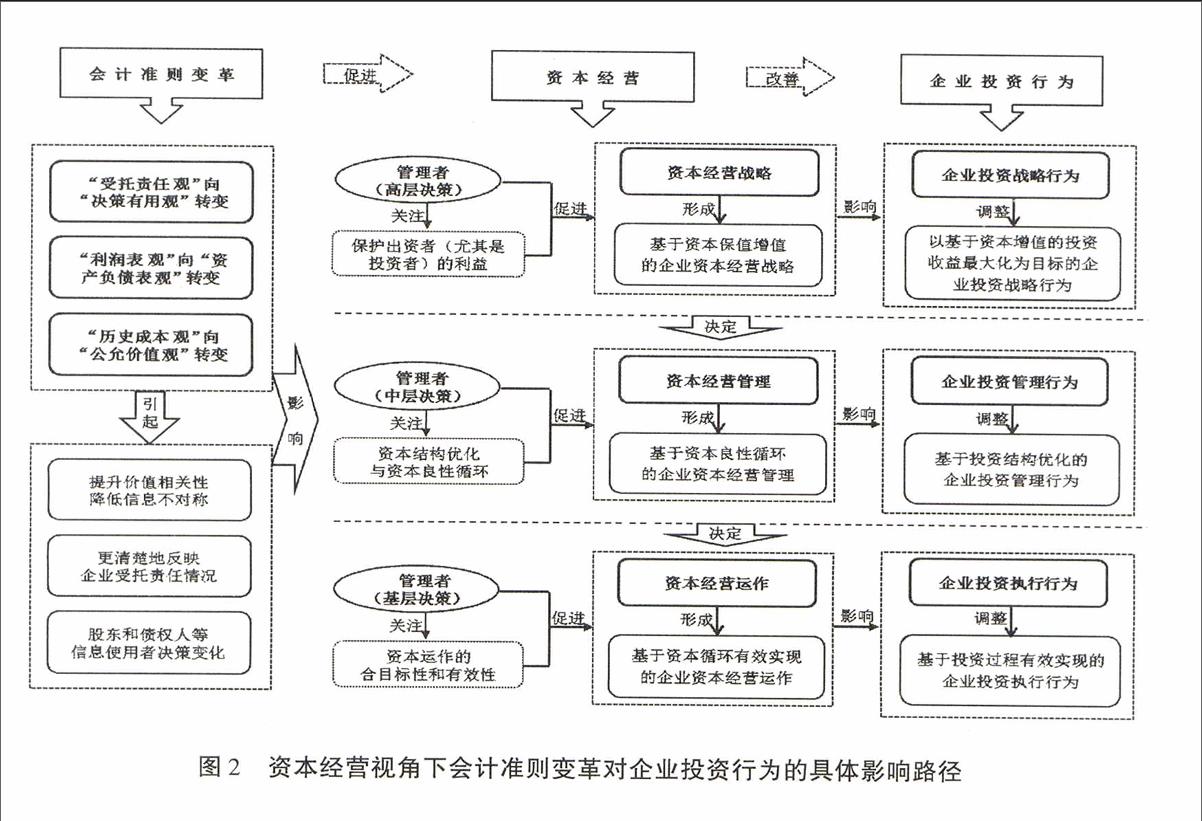

第三,从财务指标看,企业资本经营管理核心指标ROE与投资管理核心指标ROA直接相关,二者关系如下文公式所示。企业要实现资本经营目标――提高ROE,既要做好投资管理,如优化资产结构,提高ROA或资产盈利能力,也要搞好资本运作,促进资本结构的优化[26]。新会计准则的相关政策改变(如确认和计量等)同样也会引起如下公式中相关数值的变化,进而影响企业资本经营管理和投资管理行为。

[28]张先治, 傅荣, 贾兴飞, 等 会计准则变革对企业理念与行为影响的多视角分析[J] 会计研究, 2014, (6):31-39+96

[8]Myers,S C, Majluf ,N S Corporate Financing and Investment Decisions when Firms Have Information that Investors do not Have[J] Journal of Financial Economics, 1984, 13(2):187-221

最后,会计准则变革可以促进企业经营方式由商品经营向资本经营转变,并引导企业投资行为由低效率投资向有价值投资转变。

一、引言

总之,在制定者会计理念和会计准则变革之间,以及在准则变革后企业会计行为和会计理念之间的两次驱动融合之下,会计准则变革体现的会计理念变化被直接传递到企业经营和管理理念之中,从而为促进企业经营方式转变奠定了基础。

1会计准则变革、资本经营战略和企业投资战略行为

会计准则变革效应是指会计准则变革所引起的效果和反应,会计准则变革不仅对财务报告和资本市场具有直接效应,还对企业契约、企业经营、企业投资、宏观经济和社会等具有间接效应与外部效应。因此,会计准则变革会对企业的资本经营和投资行为产生重大影响。资本经营在现代企业的经营方式中占据重要地位,资本经营的有效性为企业其他经营方式(如商品经营、资产经营和产品经营等)的运作与发展提供了可能。投资是实现企业战略目标的重要执行活动,更是企业经营方式的主要表现。在企业的资本经营中,投资是实现资本增值的首要理财行为,也是衡量资本经营的重要显性指标。会计为企业的资本经营决策和投资决策提供了信息基础,由会计准则变革引起的会计信息变化必然会对企业资本经营和投资行为产生重要影响。虽然Biddle 和 Hilary等从信息质量角度出发,研究并检验了在新会计准则背景下,会计信息质量的提高可以提升企业投资效率,但会计准则变革对企业投资行为的影响远不止于此。安永(EY)曾于2007年指出,“新会计准则的影响不仅限于财务报告,还会波及经营战略、风险管理和内部控制等其他方面”;普华永道(PwC)也于2010年提出,“新准则带来的理念和冲击必然会给公司的经营理念、经营管理和决策行为带来挑战”。可见,会计准则变革会从更深层次影响企业的经营方式和投资行为,那么会计准则变革如何从理念和行动上影响企业的资本经营和投资行为?这种影响又是如何在资本经营和投资行为之间进行传导的?结合我国新会计准则中会计理念的转变,本文基于资本经营视角构建会计准则变革对企业投资行为的影响路径,对会计准则变革的投资效应进行更深层次的探索,以进一步规范企业的投资行为。

[20]Wang, D H Corporate Investment, Financing, and Dividend Policies in the High-Tech Industry[J] Journal of Business Research, 2010, 63(5):486-489

[29]Hall,RE, Jorgenson, D W Tax Policy and Investment Behavior[J] The American Economic Review, 1967, 57(3):391-414

中图分类号:F83059文献标识码:A

基于上述研究结论,本文提出以下政策建议:

作业层的实际操作行为都要受程序化制度(或规则)的刚性约束,在刚性约束条件下会计信息更具有决定性影响,所以准则变革的影响在企业资本经营运作和投资执行中更直接、更不容忽视。尤其是新会计准则体现的由“历史成本观”向“公允价值观”的转变,如对投资者投入的存货成本、长期股权投资的一些相关初始投资成本、投资性房地产、合并中涉及的有关资产、金融资产、金融负债等都引入了“公允价值”的新计量属性,这使会计具体操作及相关会计信息发生了实质性的变化。基于现值会计的“公允价值观”直接影响企业资本经营运作和投资执行行为,促进企业经营和投资行为由“历史观”向“未来观”转变:一是可以基于现值会计基础更准确地计算资本成本和经济效益,使企业对资本经营运作和投资执行进行正确判断与决策。二是能够全面地反映企业资本运作和投资执行情况,有助于综合衡量与评价历史资本(资产)安全和未来资本(资产)安全等。三是帮助企业在正确决策的基础上,促进资本经营运作和投资执行行为顺利完成。